En 2025 la movilidad eléctrica ya no es una promesa futura, sino un pilar tangible de la transición energética. Los vehículos eléctricos (VE) representan este año uno de cada cuatro turismos vendidos en el mundo, y en China ya superan la mitad del mercado nacional. El dato ilustra la rapidez con la que la tecnología ha salido del nicho: en apenas una década la cuota global ha pasado de menos del 5% a un sólido 25%.

Detrás de este salto hay 2 motores clave. Primero, la caída sostenida del coste de las baterías de ion-litio, favorecida por la sobrecapacidad de producción y la competencia china, que ha colocado el precio medio global por debajo de 100$/kWh. Segundo, la ampliación de las redes de recarga rápida, que se han duplicado en solo 18 meses y permiten ya recuperar cientos de kilómetros en minutos, acercando la experiencia de repostaje eléctrico a la del combustible líquido.

Sin embargo, 2025 es también el primer año en que este estudio recorta sus proyecciones a corto y medio plazo. La relajación de estándares de eficiencia en EEUU y los retrasos en los objetivos intermedios de CO₂ en la Unión Europea introducen incertidumbre regulatoria y frenan las inversiones industriales.

Al mismo tiempo, la intensificación de las tensiones comerciales, con nuevos aranceles y barreras a las importaciones de VE asequibles, amenaza con encarecer la electrificación en los mercados occidentales.

En este contexto de luces y sombras, el Electric Vehicle Outlook 2025 (EVO 2025) de BloombergNEF plantea una pregunta central: ¿podrá la electromovilidad mantener el ritmo de crecimiento necesario para alinear el sector transporte con los objetivos climáticos de 1,5 °C?

Vamos a desgranar las respuestas del informe, sus implicaciones ambientales y sociales, y las palancas tecnológicas y políticas que definirán la década decisiva de los vehículos eléctricos.

1. Un panorama global de contrastes

Este estudio espera casi 22 millones de turismos eléctricos vendidos en 2025, un 25% más que en 2024. China absorberá cerca de 2 tercios de esas matriculaciones, Europa un 17% y EEUU apenas un 7%.

La sorpresa llega de los mercados emergentes: Tailandia muestra ya una cuota de VE superior a la estadounidense y Brasil adelanta a Japón, desmintiendo la idea de que la electromovilidad sea un lujo de países ricos.

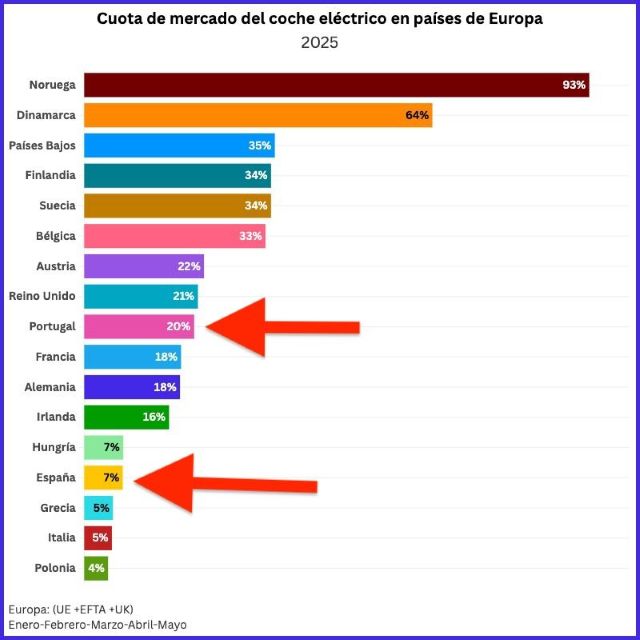

Al otro lado del Pacífico, la brecha es evidente. Mientras Europa mantiene el rumbo hacia que más de la mitad de sus ventas de coches sean eléctricas en 2030, la cuota norteamericana quedaría por debajo del 30% tras el recorte de objetivos y la retirada gradual de incentivos fiscales.

2. Economía del kilómetro eléctrico: ¿más barato para todos?

En el mayor mercado mundial, China, los VE son ya en promedio más baratos de adquirir que sus equivalentes de combustión, gracias a una oferta abundante y cadenas de suministro integradas.

Europa y EEUU siguen dependiendo de ayudas públicas para cerrar la brecha. La sobrecapacidad en las fábricas chinas (utilización media por debajo del 50%) ha hundido los precios de las celdas por debajo de 100$/kWh, pero los costes finales siguen siendo más altos en Occidente.

El ahorro tampoco es uniforme en el uso diario. Recargar en casa resulta hoy entre un 20% y un 60 % más barato por kilómetro que repostar gasolina, pero los precios de la carga rápida pública se han encarecido desde 2022 y esta tendencia puede frenar la adopción, sobre todo entre usuarios sin garaje propio.

3. Innovación que pisa el acelerador

3.1 Baterías de estado sólido

La comercialización de celdas sólidas avanza y estimándose que estas tecnologías cubrirán el 10% de la demanda global de almacenamiento en 2035, ofreciendo mayor densidad energética y seguridad, aunque solo un 9,5% de la capacidad anunciada está hoy operativa y casi toda se concentra en China.

3.2 e-REVs como solución puente

Los vehículos eléctricos de autonomía extendida (e-REVs) se han erigido en el tren motriz de más rápido crecimiento: las ventas subieron un 83% en 2024 hasta 1,2 millones de unidades, impulsadas por SUV chinos que combinan una batería media de 39 kWh con 170 km reales de rango eléctrico y un pequeño generador para viajes ocasionales. El éxito ha atraído a fabricantes globales que planean replicar el modelo fuera de China.

3.3 Digitalización y conducción autónoma

El informe prevé que la flota mundial de robotaxis roce los 6 millones de unidades en 2035. Aunque supondrán solo el 0,4% del parque, concentrarán casi el 2% de los kilómetros gracias a sus altas tasas de utilización, lo que refuerza la tesis de que el software y la conducción autónoma multiplicarán el impacto de cada vehículo eléctrico.

4. Infraestructura: la espina dorsal de la transición

Para 2040 se necesitarán cerca de 900.000 millones de dólares de inversión acumulada en sistemas de recarga. En 2025 la mayor parte del capital se destina a supercargadores de corriente continua, pero a partir de la próxima década los puntos de carga en hogares y empresas absorberán la mayoría de los recursos.

La dimensión eléctrica también se hace sentir en la red. Los VE ya consumen más electricidad en China que todo el país de Suecia y podrían llegar al 11% de la demanda global en 2050, con picos estacionales que exigirán recarga inteligente y servicios vehicle-to-grid (V2G) para evitar tensiones en los sistemas eléctricos.

EEUU enfrenta un desafío adicional: la instalación anual de cargadores públicos debería triplicarse en los próximos cinco años y multiplicarse por ocho entre 2030 y 2034 si quiere cumplir sus objetivos de adopción.

5. Más allá del automóvil particular

La electromovilidad se extiende a otros segmentos con velocidad dispar:

- Furgonetas y camiones: en China, los vehículos comerciales eléctricos ya representan un 19% de las ventas y podrían alcanzar el 46% en 2030. Europa avanza más lento y EEUU sufre la falta de una cadena de suministro madura.

- Autobuses urbanos: mercados como los Países Bajos han alcanzado ventas 100% cero emisiones, y la UE mantiene su meta de buses urbanos completamente eléctricos para 2035.

- Dos y tres ruedas: scooters, ciclomotores y mototaxis son el laboratorio de la movilidad eléctrica. En 2024 estos vehículos ya alcanzaron el 38% de las ventas mundiales y podrían rozar el 87% en 2040, impulsados por baterías de litio-ferrofosfato y sodio-ión de bajo coste.

6. Impactos climáticos y geopolíticos

El avance de los VE ya tiene efectos medibles en el mercado energético. Para finales de 2026 se habrá evitado un consumo adicional de un millón de barriles diarios de petróleo, y la cifra ascendería a 5,3 Mb/d en 2030 si esos kilómetros se hubieran recorrido en motores térmicos.

En paralelo, la inversión en minerales críticos alcanzó 29.000 millones de dólares en 2024, el mayor salto anual registrado. Mantener ese ritmo bastaría para alinear el suministro de litio, níquel y cobalto con un escenario de cero emisiones netas.

No obstante, la reciente caída de precios refleja una volatilidad que podría desincentivar proyectos a medio plazo.

7. El juego regulatorio: palanca o freno

Este informe de 2025 subraya que la estabilidad normativa es el principal motor (o el mayor obstáculo) para la electrificación.

EEUU es el ejemplo de efecto boomerang: la derogación parcial de estándares de eficiencia, la posible eliminación del crédito fiscal federal de 7.500 $ y los aranceles del 25% a las importaciones de VE reducen en 14 millones las ventas previstas hasta 2030.

Europa ha pospuesto objetivos intermedios de CO₂, pero mantiene su horizonte 2035 para prohibir matriculaciones de combustión.

En contraste, el Reino Unido se afianza como líder entre los grandes mercados occidentales gracias a su mandato de vehículos cero emisiones y a la apertura a modelos chinos, lo que podría elevar la cuota de eléctricos al 40% en 2026.

8. ¿Suficiente para el clima? Una brecha difícil de cerrar

Incluso en el escenario económico de BloombergNEF, donde los VE alcanzarían el 70% de las ventas mundiales en 2040, solo cubrirían el 40% del parque circulante.

El desfase con una trayectoria compatible con 1,5°C equivale a 500 millones de turismos, 380 millones de motos y 78 millones de camiones y autobuses cero emisiones de aquí a 2050.

9. Reflexiones finales: acelerar con coherencia

Este informe deja 2 mensajes esenciales:

- La electrificación es ya la vía dominante para descarbonizar el transporte por carretera. Reduce la demanda de petróleo, mejora la calidad del aire urbano y, conforme las redes eléctricas se descarbonizan, rebaja de forma sustancial las emisiones de CO₂ del pozo a la rueda (Well to Wheel).

- El éxito no está garantizado. Dependerá de políticas coherentes a largo plazo, de infraestructuras inclusivas que eviten brechas sociales, de innovaciones que abaraten y diversifiquen las baterías y de instrumentos que aseguren una transición justa para las regiones más dependientes del motor térmico.

Si estos ingredientes se alinean, los vehículos eléctricos pueden convertirse en la columna vertebral de un sistema de movilidad cero emisiones, resiliente y accesible.

El reto para gobiernos, empresas y ciudadanía es transformar el impulso actual en una acción colectiva que preserve la salud del Planeta y genere oportunidades de empleo verde.

Nosotros, desde ecointeligencia, seguiremos amplificando el conocimiento y las soluciones que nos aproximan a ese objetivo común de una movilidad sin emisiones.